民國100年3月15日,一波冷氣團襲臺,隨著時間越晚,氣溫越降。

這天下午,監察院417辦公室裡,未感寒意,只見怒氣逼人。監察委員葉耀鵬語氣鏗鏘,「這個制度,一定要改!」他態度堅定、表情嚴肅的說,各行政機關裡的審核委員會採「合議制」有很大的漏洞,「美其名是共同意見,但實際上是少數一、兩人在主導,誰能主導,案子就通過了。」說到嚴厲處,他毫不客氣的說:「制度再不改,這是替獨斷者背書!」

柏台之怒,怒在類似案情不斷,從未根絕,「這是制度上的問題!」葉耀鵬委員說,政府有許多的投資案是「假BOT之名,行專斷之實」,他舉例說,「航發基金會投資高鐵,就是其中一例!」 柏台之怒,怒在類似案情不斷,從未根絕,「這是制度上的問題!」葉耀鵬委員說,政府有許多的投資案是「假BOT之名,行專斷之實」,他舉例說,「航發基金會投資高鐵,就是其中一例!」

曾擔任過立法委員、國大代表,及兩屆監察委員的葉耀鵬此番惱怒,是因為屬於全民的一筆5000萬元,竟然就在短短的7個月糊里糊塗的賠光了……。

王筱筑A了國家5000萬元

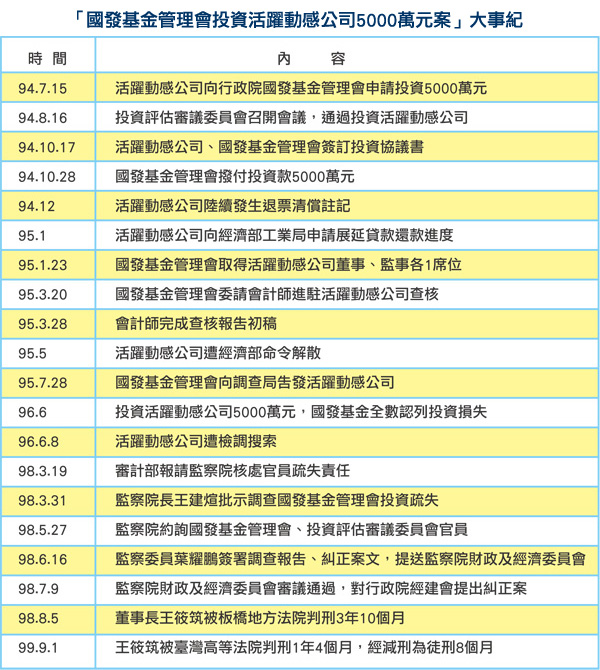

民國92年1月7日,位於臺北縣中和市(今新北市中和區)的「活躍動感科技公司」洋溢一片喜氣。因為,「活躍動感」這天與群益證券公司簽訂上市櫃輔導契約,預計隔(93)年申請上市櫃掛牌。

怎料,4年後的民國96年6月8日,數十名調查局幹員兵分十路執行搜索,其中一處就是活躍動感公司。檢調如此大陣仗的執行搜索,原因之一是活躍動感董事長王筱筑涉嫌A了國家的錢,金額高達5000萬元!

其實,活躍動感公司在創立時,就頗受市場注意。因為根據資料,活躍動感是由一群出身中山科學研究院的技術人才於民國88年11月創設,他們不僅學有專精,還發揮創意將科技與藝術做結合,創造商機。值得一提的是,民國91年間,這群科技菁英推出「弧型大螢幕應用系統」,這套系統由於擁有120度到360度的多屏幕、且無接縫的特性,可以避免畫面扭曲變形,並可多畫面同步控制軟體,娛樂功能超越業界。

其實,活躍動感公司在創立時,就頗受市場注意。因為根據資料,活躍動感是由一群出身中山科學研究院的技術人才於民國88年11月創設,他們不僅學有專精,還發揮創意將科技與藝術做結合,創造商機。值得一提的是,民國91年間,這群科技菁英推出「弧型大螢幕應用系統」,這套系統由於擁有120度到360度的多屏幕、且無接縫的特性,可以避免畫面扭曲變形,並可多畫面同步控制軟體,娛樂功能超越業界。

因此,這套系統一推出即引起業界矚目,活躍動感公司自此「傲視國內外虛擬實境業者」。也因這套系統,活躍動感的客戶層從教育、娛樂界跨足企業界;地域觸角也從臺灣跨進亞洲部份國家及地區。活躍動感公司的市場經營及領域技術,隨著「弧型大螢幕應用系統」而竄出檯面。

可是,民國96年的這場大搜索中,檢調才驚訝發現,原來活躍動感早於民國95年5月就遭到經濟部命令解散。也就是說,短短不到8年,前程原被看好的一家公司,從樓起成樓塌。然而,活躍動感公司的結束,是全體納稅人的痛;因為,政府從國家發展基金中投資了5000萬元。這筆錢,有如被投進了大海……。

審計部查帳 疑雲重重

活躍動感公司遭到檢調搜索查辦,源於審計部的查帳。話說民國94年10月,行政院體系內的開發分基金,參與活躍動感公司的現金增資案。根據審計部的文件,開發分基金共投資5000萬元,佔活躍動感公司持股比率14.08%,但當審計部事後查帳時,卻發現這項投資大有問題,且疑雲重重。

首先,審計部從國發基金管理會送審的臨時股東會議紀錄、財務報表,及會計師製作的查核報告等資料,發現活躍動感公司在94年度經營虧損了6360萬餘元,與原先預估的獲利418萬元,差異甚大。

其次,審計部發現,活躍動感公司曾經於95年7月更換財務報表簽證會計師。審計部於95年10月27日去函,要求說明更換會計師的原由,以及督促公股代表改善營運。不料,國發基金管理會對審計部的函文置之不理,遲未回覆。

審計部查覺有異,於是自行蒐集資料,經研究分析後,做出一項重要判斷:國發基金當初投資活躍動感公司的計畫評估,沒有依「中央政府特種基金參加民營事業投資管理要點」及「開發基金投資作業規範」確實審核。根據這兩項規定,投資前應就投資計畫進行評估、內部投資效益、深入查察被投資公司的財務狀況。

審計部認為國發基金管理會「審核不實」,其中關鍵證據是,查帳的會計師曾經就活躍動感公司列為「其他應收款」的2017萬元進行查帳,但始終沒有獲得活躍動感公司的回覆,由於查核範圍受到重大限制,會計師因此對於活躍動感公司93年度的財務報表,提出「保留意見」的簽證查核報告。

審計部移送 監察院追究責任

令審計部無法接受的是,活躍動感公司在獲得國發基金投資的5000萬元後,不久就發生董事長王筱筑挪用增資款,後因經營困難,於95年6月結束營業。而且,一年後的96年6月,這筆5000萬元的投資款,全數被國發基金管理會提列為投資損失。也就是說,這筆錢已經賠光了。

審計部曾先後去函行政院、經濟建設委員會、國發基金管理會,針對此重大投資失敗案要求行政部門追究責任。怎料,國發基金管理會以撰寫評估報告的人員已經離職等等理由,一再推諉,始終沒有查究人員的責任,以致審計部追究此案延宕兩年,遲遲無法結案。審計部於是依審計法規定,將全案報請監察院追究相關人員的責任。 審計部曾先後去函行政院、經濟建設委員會、國發基金管理會,針對此重大投資失敗案要求行政部門追究責任。怎料,國發基金管理會以撰寫評估報告的人員已經離職等等理由,一再推諉,始終沒有查究人員的責任,以致審計部追究此案延宕兩年,遲遲無法結案。審計部於是依審計法規定,將全案報請監察院追究相關人員的責任。

受理調查此案的是葉耀鵬委員。根據監察法規定,監察委員對文武百官、公務機關有行使彈劾權、糾舉權及糾正權的權力。因此,監察委員當到讓公務人員、機關部門懼色,並非稀奇;但是,監委能獲人民信任,尤其是讓盜匪之徒臣服,更屬不易。然而,葉耀鵬就屬後者。

臺灣首惡雙手持槍 見葉耀鵬下跪

葉耀鵬在民國86年擔任監委時,當年的「臺灣首惡」堪稱是幹下白曉燕命案等擄人勒贖、強姦殺人並滅口的陳進興。在警方四處圍捕下,陳進興最後竄逃至臺北市北投區南非武官官邸,並挾持人質。

當晚,警方勸降不成,雙方僵持不下;由於陳進興聲稱警方曾對他妻子刑求,為了確保妻子的人權,陳進興希望葉耀鵬委員能親自到場,受理他的陳情,才肯投降。葉耀鵬獲悉後,火速趕往現場,「我當時只想讓整個事件儘快落幕,避免社會陷於恐懼。」葉耀鵬連防彈衣都沒穿,就由窗戶進入官邸。葉耀鵬委員描述這段過程說,「當時進到屋內,陳進興雙手持槍,他一看到我就當場跪下。」葉耀鵬向陳進興提出保證,必定會秉公辦理,陳進興才終於棄械投降。

話歸主題。葉耀鵬受理調查國發基金投資不當案,監察調查處指派具有經濟相關背景的調查官協助調查,在兩人精準掌握案情下,「這個案子,我們的調查工作,僅約2個半月。」這位調查官回憶說。

此案以「快速結案」來形容,並非誇飾之語。因為,從時間點的對照,就可清楚得知葉耀鵬及調查官是在極短時間內就掌握來龍去脈,並查覺其中之弊。本案是由審計部於民國98年3月19日報請監察院追究責任,8天後的3月27日,監察院業務處、調查處快速完成案件的輪分程序。同月31日,院長王建煊核定這項調查案。不到兩個月的時間,5月27日,葉耀鵬委員就已將有關官員通通約詢到場,接受詢問。

也就是說,不到兩個月,葉耀鵬及調查官完成了向各有關機關調卷、閱卷完畢、開會研商案情方向、擬定約詢對象及層級、製作詢問題綱等等繁瑣流程。行事效率之快,可見一斑。

賠掉的5000萬元 是全民納稅錢

在閱卷過程中,葉耀鵬與調查官從官方文書中發現這筆5000萬元的投資款賠掉的速度竟是如此之快:民國94年10月投資;95年5月,活躍動感公司遭經濟部命令解散;96年6月,這筆款項全數被國發基金管理會列為投資損失。卷未閱畢,葉耀鵬委員即不禁痛斥:「嚴重浪費公帑!」

國發基金,究竟從何而來?

民國37年,二次世界大戰結束後的我國百業蕭條、經濟萎靡,我國因此與美國在南京簽訂「中美經濟援助協定」,美國承諾以2成贈款、8成貸款的方式,提供我國各項經濟資源協助,直到民國54年才停止援助。這段期間,我國總計接受美國經濟援助14億8000多萬美元。

民國54年6月30日,影響臺灣經濟發展深遠的「美援」結束後,中、美雙方為了能有效運用這筆資金,兩國因此換文,另訂定「設立中美經濟社會發展基金協定」,中美經濟社會發展基金於是在隔日(7月1日)成立。根據文獻記載,當時中美基金總資產為新臺幣 164億元;其中,向美元借款74億元,淨值90億元。

挑戰2008:國家發展重點計畫

民國95年10月,中美基金與行政院原開發基金合併,成為「國家發展基金」之開發分基金。顧名思義,國家發展基金是為了永續國家發展而存在,基金對臺灣近年的經濟建設的確也發揮相當大的功能。民國97年10月23日,行政院院會通過決議,將擴充國家發展基金功能與規模,資產規模從新臺幣2000億元擴大至1兆元。當時的經建會主委陳添枝即指出,國發基金規模擴大,主要是希望擴大資金規模以注入國內產業發展。

要發展國內產業,而且是拿國家的錢扶植產業,就勢必有重點產業的優先順序。民國91年,我國產業發展已逐漸轉向以研發、設計及高附加價值產品為主的知識產業領域,為因應此種轉型,政府於是提出「挑戰2008:國家發展重點計畫」,建立臺灣為「國際創新研發基地」。其中,「數位產業」是政府推展重點之一。

活躍動感公司董事長王筱筑得知國發基金管理會為配合政府扶植數位產業政策,經與國發基金管理會聯繫後,於民國94年7月15日向國發基金提出「投資計畫申請書」、「活躍動感公司營運計畫書」。根據板橋地方法院判決書記載,王筱筑佯稱公司營運狀況良好,已擬定未來各項投資計畫,並將辦理現金增資擴大營運,因此邀請國發基金投資入股5000萬元。

國發基金審核後,認為歷來投資款項都是當次增資金額的3分之1,因此要求活躍動感公司必須自行募集其餘的3分之2款項,也就是籌到1億元資金後才願意投資。判決書指出,王筱筑為了詐取國發基金的增資款,明知道活躍動感公司才於94年8月辦理現金增資時,因募集金額不足遭到撤銷,但為了表示配合國發基金要求自籌1億元,王筱筑與國發基金管理會簽訂「投資協議書」,約定國發基金以每股10元的價格,認購活躍動感公司發行新股500萬股,總計金額5000萬元。

王筱筑 1、2審都被判決有罪

依據協議內容,國發基金必須在查驗確認活躍動感公司籌資1億元到位後,才願意撥款投資。但是,王筱筑以借款詐稱是投資款的方式,向王姓、康姓友人調借1億多元,於94年10月21日到26日輾轉陸續匯進增資收款專戶內,以致國發基金承辦人員在被矇蔽下信以為真,於10月28日撥付5000萬元投資款項。王筱筑在一審時,被依違反公司法、商業會計法等罪,判處3年10個月的徒刑。二審時,臺灣高等法院改判徒刑1年4個月,經減刑為判處8個月。

乍看之下,國發基金管理會配合「挑戰2008:國家發展重點計畫」政策,投資活躍動感公司並無不當,全案是王筱筑欺騙了國發基金。不過,葉耀鵬及調查官在閱卷中,找到這項投資案諸多違反常情之處。

例如,國發基金是於94年10月投資活躍動感公司,但兩個月後,活躍動感公司就陸續發生退票清償註記;此外,95年1月間,活躍動感公司向經濟部工業局申請展延研發貸款的還款進度,由於疑似發生內部資金週轉管控不佳,安侯建業會計師事務所因此受託查核。

不料這一查,查出了一堆問題。

會計師查帳 查出一堆問題

第一,在「應收帳款及票據科目」約6400萬元的查核上,由於活躍動感公司沒有提供相關餘額明細表,以致會計師無法查核。

第二,在金額約4000萬元的「在建專案科目」上,會計師查核的範圍包括活躍動感公司承作專案合約文件,以及明細表憑證;但因活躍動感沒有提供合約文件,會計師仍然無法查核。

第三,在「長期投資科目」約8600萬元的查核上,活躍動感公司不僅沒有提供餘額明細,也沒有提供正式合約文件;而且,會計師還發現對於「長期投資帳列數」的界定,董事長王筱筑的認知有誤。

第四,在金額高達1億1800萬元的「無形資產科目」上,也因活躍動感公司沒有提供正式交易文件,會計師還是無法查核。

葉耀鵬閱卷 疑雲滿天

在閱卷時,葉耀鵬眼前的一頁頁文件重現當年一幕幕的疑情,順著這股脈絡,葉耀鵬從一字字的官方文書中,循線揪出一堆堆的問號。例如,會計師對於活躍動感公司93年度財務報告出具「保留意見」的查核報告,國發基金管理會有沒有把這份查核報告納入評估?並提供給外聘專家、投資審議會,及委員會參考?整個投資計畫,國發基金管理會究竟有沒有自行評估,還是只根據活躍動感公司的營運計畫書內容就盲目投資?

依規定,國發基金管理會投資活躍動感公司必須要根據「中央政府特種基金參加民營事業投資管理要點」行事。根據這項管理要點第4點規定,各種基金參加民營事業投資前,必須就以下7項進行評估:投資目的;所營事業;資本組成、投資總額及資金來源;投資效益分析;風險分析;分年進度;經營管理分析。曾擔任過律師的葉耀鵬不能理解的是,既然法規如此明文,為何活躍動感公司仍能獲得此筆金額?

依規定,國發基金管理會投資活躍動感公司必須要根據「中央政府特種基金參加民營事業投資管理要點」行事。根據這項管理要點第4點規定,各種基金參加民營事業投資前,必須就以下7項進行評估:投資目的;所營事業;資本組成、投資總額及資金來源;投資效益分析;風險分析;分年進度;經營管理分析。曾擔任過律師的葉耀鵬不能理解的是,既然法規如此明文,為何活躍動感公司仍能獲得此筆金額?

具法學背景的葉耀鵬委員,更從國發基金於93年7月自行核定的「行政院開發基金投資作業規範」條文中,發現國發基金管理會是說一套、做一套。因為,根據這個投資作業規範明定,投資計畫應進行相關評估作業程序,並撰寫評估報告。此外,針對審查的部分,投資作業規範也規定,必須審查資金來源與運用分析、內部投資效益分析、風險分析、財務與經濟效益分析等等。但是,在整個審查過程中,國發基金管理會幾乎是被活躍動感公司牽著鼻子走。

七道檢核關卡 形同虛設

根據流程,國發基金管理會在審議活躍動感公司申請投資案中,是先交辦給一名承辦人員,就活躍動感公司提供的相關財務表冊、證明書信,經初步過濾、核對相關資料,聘請外部專家審查後,並撰寫投資評估報告及會議流程,再上簽組長、副執行秘書、執行秘書,最後再交由投資評估審議會及委員會審查。

也就是說,活躍動感公司要能取得國發基金5000萬元的投資款,必須得要連過七道關卡:承辦人員、外聘專家、組長、副執行秘書、執行秘書、投資審議會、委員會。然而,葉耀鵬委員調查發現,光從活躍動感公司的股權結構、組織規模,就可嗅出其中的投資風險。

根據調查報告記載,活躍動感公司員工共39人,資本額2億多元;其中,王筱筑和她的妹妹,也就是活躍動感公司監察人王千慈、王伯琳共持有41.69%的股權,「這是典型的家族企業經營模式,內部控管制度健全性較弱」。調查報告指明,這類的投資風險相對提高。

葉耀鵬指出,國發基金管理會承辦人員不僅沒有對活躍動感公司經營模式、既存風險加強評估密度,而且,所撰寫的投資計畫評估報告,從「計畫緣由」到「競爭優劣分析」竟然全是摘自活躍動感公司的營運計畫書內容。

令人匪夷所思的是,光是從書面審查上,就可發現活躍動感公司的書面文件有3處有問題,但國發基金管理會卻毫無警覺。

問題處處 國發基金管理會渾然不察

第一,在89年、90年營運計畫書中,活躍動感公司填載每股虧損0.262元及0.479元。但是,在會計師的財務報表查核報告中,卻指明活躍動感公司的89年、90年每股虧損分別是4.66元及7.94元,兩者數字差異多達10多倍,國發基金承辦人員渾然不查。

第二,活躍動感公司曾經不尋常的更換會計師,改委請眾智聯合會計師事務所的會計師查核93年度財務報表。根據查核報告,活躍動感公司在那年的最後一天帳列「其他應收款」有2017萬元,卻沒有任何可資證明的函據,會計師在查核範圍受到重大限制下,因此簽具了「保留意見」。然而,國發基金管理會卻對這般的警訊毫無警覺,也沒有在投資計畫評估報告中揭露、評析這項風險。

第三,國發基金在投資活躍動感公司的前一年,即93年度的活躍動感公司資產負債表、現金流量表,都已顯示公司的現金及約當現金不足。這兩份重要憑證,在在顯示活躍動感公司的資產品質不良、資金運用不當。可是,開發基金竟然輕忽不察。

問題這麼多,為什麼國發基金還會投資活躍動感公司?

在令人百思不得其解之餘,一份文件的揭露,終於讓人一窺國發基金的堂奧:承辦人員竟然把會計師的「保留意見」誤植為「無保留意見」。這一字之差,是雲泥之差,更是5000萬元之差!

「保留意見」誤為「無保留意見」

這份令人拍案驚奇的官方文書,是國發基金管理會於95年9月7日函覆立法委員林重謨,及當時行政院副院長蔡英文,說明國發基金管理會投資活躍動感公司的過程。這份「臺開發字第0951861323號」函中,有如此一段文字:「會計師均出具『無保留意見』」。但事實上,會計師當年簽具的查核報告上,白紙黑字寫的是「保留意見」。

「有」中生「無」,這份官方文書已堪稱離譜。然而,國發基金管理會的公文竟然還錯上加錯;另外一份官方文書的呈現,就是證據。

民國96年8月20日,國發基金函覆審計部的「開發字第0960002747號」函中,針對活躍動感公司93年度的財務報表,國發基金指稱:「經核活躍動感公司93年度財務報表為『修正式無保留意見』……」。但實際上,會計師當年的查核意見是「保留意見」。很明顯的,國發基金錯認了會計師的查核意見。

國發基金管理會發生這麼大的烏龍,國發基金的辯解之詞,是原承辦人因已調離職務,由其他人員承接業務,「因未即時熟悉業務內容,導致誤認及繕打疏失」。簡單的說,國發基金管理會認為從「保留意見」到「無保留意見」是無心之過。

不過,對於國發基金管理會的說詞,葉耀鵬委員顯然無法接受。在調查報告裡,葉委員指謫國發基金管理會實在專業不足,因為,「臺開發字第0951861323號」及「開發字第0960002747號」函都是正式公文,依常理會經過層層複核;即使是承辦人員誤認或繕打錯誤,也應該會在複核程序中發現並即時更正,但國發基金管理會卻一錯再錯,曝露內部監管不實、複核程序有失嚴謹。

專家提出負面意見 未獲採納

其實,國發基金並不是不知道活躍動感公司的投資案有一定程度的風險。因為活躍動感公司在申請投資時,國發基金管理會曾經將全案交由3名外聘專家評估。這3名專家都是學有專精的教授,且擔任過大學的院長、或是系主任,在他們的評估報告中,不乏許多「負面意見」。

簡要來說,外聘專家對投資活躍動感公司的負面意見有五項:第一,計畫書中對於產業現況、商業模式的分析及說明並不具體;第二,無法清楚看出活躍動感公司如何在如此廣泛的產業中競爭;第三,活躍動感公司的團隊經驗與所從事的事業範疇有所差距,整體計畫的成熟度、可行度令人懷疑;第四,產業效益並不明顯,建議不予投資;第五,活躍動感公司的過去損益波動度頗大,顯示潛在營運風險頗高。

攤開當年的文字歷史陳跡,可以很明顯的得知,外聘專家已經非常明確的告知國發基金管理會「建議不予投資」;但是,國發基金管理會置若罔聞,仍然執意投資,因此造成5000萬元的重大損失。

活躍動感公司倒閉 才提告訴

國發基金終於查知活躍動感公司內部有問題!但是,是在5000萬元砸進去之後整整9個月。原來,國發基金於94年10月28日撥付投資款後,隨即遭到董事長王筱筑提領一空,以歸還向金主調借的款項,並連續在公司會計證帳上登載不實,虛增盈收,以欺騙國發基金及其他投資人。直到95年3月20日,國發基金發現活躍動感公司財務異常,委請會計師查帳、持續蒐證後,同年7月28日向調查局北部機動組、板橋地檢署提出告發後,全案才東窗事發。

但諷刺的是,早在國發基金向檢調提告前兩個月,也就是民國95年5月16日,活躍動感公司已被經濟部「處分解散」。活躍動感公司人去樓空,這5000萬元索討無門,國發基金管理會不得不向財政部國稅局求助,追查活躍動感公司的下落。不料,連國稅局也查不出活躍動感公司何去何從,最後認定為「他遷不明」。

至此,國發基金這5000萬元成了一筆呆帳!

葉耀鵬委員在閱卷完畢後,掌握了這件投資案的荒謬與離譜。他要追究的是,國發基金管理會在審議過程中的相關單位及人員的疏失責任。於是,他鎖定了兩個調查層級:負責行政流程的「國發基金管理會」與負責實際審議過程的「投資評估審議委員會」。

其中,國發基金管理會的副執行秘書何俊輝、組長蘇來守、總務組組長葉淑芳、研究員王定亞、副研究員葉雨鑫,是被約詢調查的對象。投資評估審議會召集人施顏祥、審議委員呂桔誠(臺灣企業重建協會理事長)、國立臺灣科技大學電子工程系教授徐敬文、臺灣大學電信工程研究所教授蔡志宏,也是被約詢者。 鎖定調查兩個層級

葉耀鵬委員約詢的重點,在「國發基金管理會」的部分包括:

第一,依投資作業流程,國發基金管理會就投資活躍動感公司需聘請專家評估,提出審查意見時,管理會提供外部專家的資料內容有無相關規定?明細為何?有沒有檢附活躍動感公司近年來經過會計師簽證的財務報告?如果沒有,其原因是何?

第二,國發基金管理會投資活躍動感公司時,有沒有依照規定提交應檢附之資料給審議委員?這些檢附資料的明細有何?當時檢附資料是否齊全?檢附的資料中,有沒有近年來會計師簽證的財務報告?

第三,投資活躍動感公司前的投資計畫評估報告中,從「計畫緣由」到「競爭優劣分析」資料,國發基金管理會有沒有自行覈實評估,還是直接從活躍動感公司的營運計畫書上摘錄內容?

第四,國發基金管理會為什麼沒有依照「中央政府特種基金參加民營事業投資管理要點」、「行政院開發基金投資作業規範」規定行事,就遽信活躍動感公司的營運計畫內容,而沒有就資金來源與運用分析、內部投資效益分析、風險分析、財務與經濟效益等部份深加評估,且詳查活躍動感公司的財務狀況?

第五,根據會計師查核的財務報表查核報告,活躍動感公司在89年、90年每股虧損4.66元及7.94元,為什麼國發基金管理會的投資計畫評估報告中,卻記載每股僅虧損0.262元及0.479元?國發基金管理會的評估報告,是否直接引用活躍動感公司的營運計畫書內容,而未做任何的查證?

問題一籮筐 監委追究責任

第六,會計師查核活躍動感公司93年度的財務報告後,出具「保留意見」,意謂著會計師認為查核時受到限制,或財報的揭露有所不當,這類財報因受到質疑,投資人大都儘量避免投資,但為何國發基金管理會的評估報告中,卻沒有揭露此一訊息?

第七,3名外聘專家對投資活躍動感公司多有負面意見,甚至提出「不予投資」的建議;但是,在國發基金管理會的評估報告中,為什麼沒有描述外聘專家的負面意見?

第八,國發基金管理會迄今沒有追究相關人員的疏失責任,原因為何?

第九,國發基金於94年10月投資活躍動感公司後,為什麼遲至95年1月才取得董、監事各1席?

第十,活躍動感公司於95年6月遭經濟部命令解散,國發基金管理會是於何時發現?發現後的處置情形為何?

誰投贊成票?

至於在「投資評估審議委員會」的部份,葉耀鵬委員要了解的是:

第一,94年8月16日的國發基金管理會第18次投資評估審議會中,活躍動感公司所檢附的資料內,有沒有該公司近3年度會計師的簽證財務報告,以及外聘專家的評估報告?一般審議案件時,所需提供的資料有哪些?審議委員是不是一定要看財簽?

第二,審議委員是否發現外聘專家的負面意見?審議委員是否認為活躍動感公司會計師的簽證財務報告及外聘專家的評估報告,與國發基金管理會所提供的投資計畫評估報告,內容有極大差異?這些評估報告是否會影響審議委員的判斷?

第三,審議委員是否知悉會計師於93年度財務報表簽具「保留意見」?

第四,活躍動感公司的申請投資案中,各審議委員是投贊成票,還是反對票?

御史之劍 終於出鞘

歷經不斷討論,葉耀鵬委員與調查官完成了提問綱要。事已至此,御史之劍,終於出鞘。民國98年5月27日上午,包括當時擔任「臺灣中油」董事長的施顏祥等國發基金管理會、投資評估審議委員會等官員被約詢到場。

最先接受約詢的是「投資評估審議委員會」召集人施顏祥。他說,一般的投資計畫書都會有近3年或5年的財務資料,「但是否經過會計師簽證,我不確定。」他並說,「印象中沒有看到會計師簽證的財務報告。」

約詢中,現年62歲的施顏祥指稱,審議委員中具有對財務專精的學者,會計師簽具的保留意見「內容如果非常嚴重的話,討論一定會質疑。」施顏祥並在約詢中說明了投資評估審議委員會的開會流程,「委員會只有書面,時間上報告半小時、問與答1小時,然後投資者離席,委員們討論、投票。」 約詢中,現年62歲的施顏祥指稱,審議委員中具有對財務專精的學者,會計師簽具的保留意見「內容如果非常嚴重的話,討論一定會質疑。」施顏祥並在約詢中說明了投資評估審議委員會的開會流程,「委員會只有書面,時間上報告半小時、問與答1小時,然後投資者離席,委員們討論、投票。」

施顏祥承認,審議當天他是投贊成票,也就是通過投資活躍動感公司。他說,「我認為國發基金秘書單位很嚴謹,程序上我都很清楚,能送就很不容易,……投資案在委員會通過的比例約有一半,如果是財簽保留意見應該在秘書單位要篩檢過,只有秘書單位才會跟投資者接觸。……國發基金秘書單位把守第一關。」

呂桔誠在約詢時則指出,由於事隔已久,他已不記得當天有無會計師的財簽報告,「印象中是國發基金人員做成評估分析的書面報告,我們只根據這份報告評估審查,我們是兼職,依據評估報告做審議。」呂桔誠還說,他是在接到監察院的約詢後,才知道活躍動感公司已經倒閉。

被約詢 始知活躍動感公司倒閉

在追究國發基金管理會的行政責任上,綜合官員的說詞是,國發基金管理會曾要求活躍動感公司提出26項資料,包括營運計畫書、投資評估報告,以及相關附件。這些被施顏祥認為辦事「嚴謹」的官員,在監委葉耀鵬追問下答覆,「活躍動感公司會計師簽證的財務報告因為加印需付費,只有提出1份,供審議委員參考。報告中只有摘要財務數據,數據是從會計師簽證的財務報表摘要出來的,但未書明會計師的簽證意見。」

對於葉耀鵬委員提出質疑:為什麼沒有注意會計師簽具的「保留」意見?國發基金管理會官員表示,「承辦人可能偏重報表上數據研析、實際訪查,較沒有注意到會計師的簽證意見。」官員還強調,過去從未發生過國發基金投資後不久即倒閉的類似個案。

至於在會計師查核報告中,已指明活躍動感公司在89年、90年每股虧損4.66元及7.94元,為什麼國發基金管理會的投資計畫評估報告中,卻記載每股僅虧損0.262元及0.479元?國發基金管理會是否直接引用活躍動感公司的營運計畫書內容,絲毫未做任何查證?

官員的說詞是,活躍動感公司在92年曾做過減資再增資,因此彌補虧損,而且在評估報告中,也有提出每股淨值降低的疑慮,給審議委員考量。針對國發基金管理會爭議,公文上把會計師「保留意見」錯認為「無保留意見」,官員表示是「同仁筆誤,公文疏失」。國發基金管理會官員並說明,負責的承辦人過去兩年考績都是前兩名,這個疏失並非違反法令,也不是出於故意,國發基金管理會認為承辦人已將功折罪,並且已在事後請辭,因此沒有查究疏失責任。

承辦人請辭 未究疏失責任

約詢結束後,葉耀鵬委員已有心證。他指出,活躍動感公司的資產品質不良、資金運用也有問題,但國發基金管理會輕忽不查,當然負有怠失的責任。

再者,國發基金管理會評估投資案件僅由單一承辦人評析的模式,有欠周延,其專業能力、警覺性顯有不足,對於所撰寫的評估報告亦有錯誤,以致被活躍動感公司刻意以不實財報數據誤導,懵懂不覺。葉耀鵬委員因此認為國發基金管理會應該檢討改進。

民國98年6月16日,監委葉耀鵬完成此案的調查報告,葉耀鵬並依據監察法第24條規定,對國發基金管理會的主管機關──行政院經濟建設委員會提出糾正。

「這個機構(國發基金管理會)還是有存在的必要,但是,要把人謀不臧的情形降到最低,」葉耀鵬委員說,為了唯恐類似案件層出不窮,他因此要求行政院經建會確實檢討這套制度運作的模式,並回覆改善的情形。

更改制度 杜絕黑箱作業

葉耀鵬委員指出,有投資當然有風險,但是,國發基金管理會投資活躍動感公司這個案子裡,涉及「能力」及「注意力」的問題。因為,國發基金管理會如果有能力、也注意到活躍動感公司提供不實財報數據,則國發基金也不至於遭到矇騙5000萬元,「很明顯的,這個制度的設計是有問題的!」

歷經此案的調查,葉耀鵬委員提出治本之道,「投資審查的『合議制度』應該要仿照大法官會議的模式,誰贊同、誰反對,統統做成文字紀錄,以後出了問題,誰就負責!」葉委員認為,行政院應該要制定一套準則,或是透過立法程序,讓行政官員戰戰兢兢、謹慎行事,「唯有如此,才能杜絕黑箱作業!」

|

| 資料來源:監察院調查報告、糾正案文、板橋地方法院判決書 製表:江元慶 |

|